과거>

짐 로저스의 ‘Hot Commodities’에 의하면

1. 1871년부터 2004년 9월까지 기간을 기준으로 미국 주식시장과 상품시장에는 (-) 상관관계가 있었음.

2. 1차 세계대전, 2차 세계대전 모두 상품시장의 투자 수익률이 주식시장의 투자 수익률을 상회함.

위 서적에는 인과관계에 대한 정확한 정보는 제시하지 않았지만

로저스는 원자재 시장의 강세가 기업들의 마진을 줄이고 주식시장의 하락을 가져온다고 함.

즉, 원자재 가격 상승을 기업가치를 하락시키는 압력으로 봄.

현재>

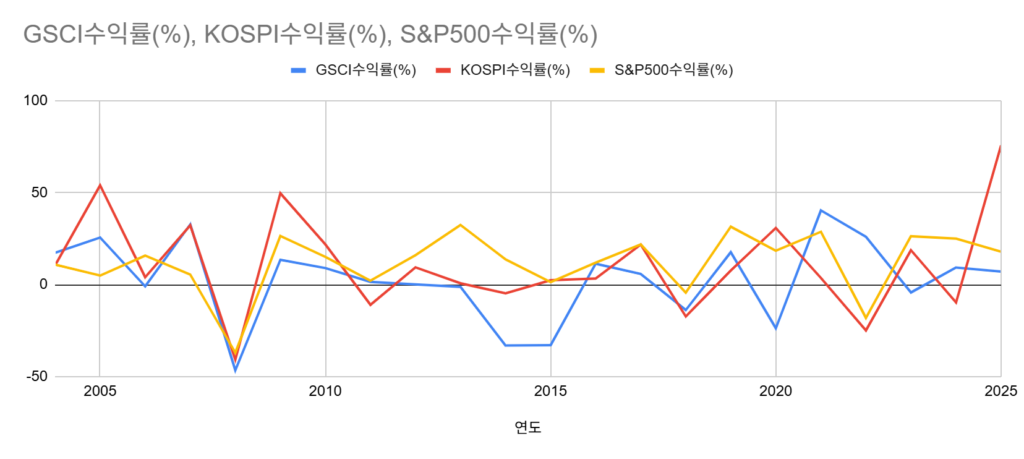

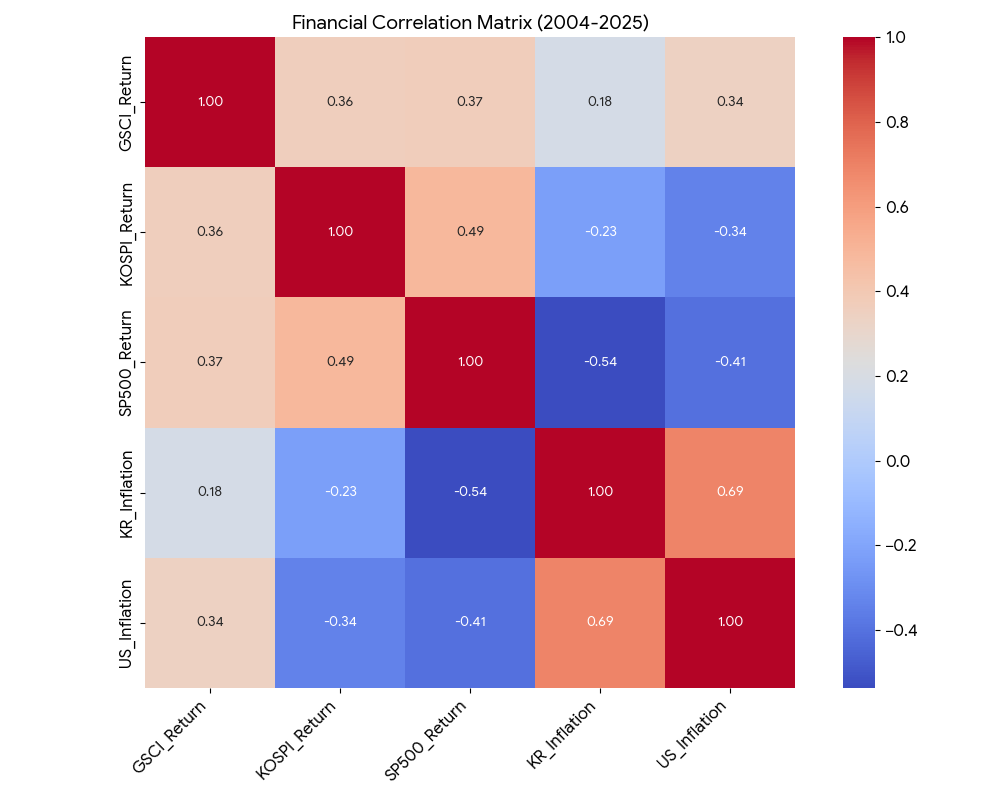

아래 상관관계 분석 결과, 2004년부터 2025년까지 주식 수익률과 원자재 시장 수익률(GSCI: 골드만삭스 상품지수)의 상관관계가 높지 않음.

2009~2012년에는 글로벌 주가지수와 CRB 원자재지수의 상관관계는 0.8로 오히려 양(+)의 상관관계를 보임.

더 이상 로저스가 2005년에 주장한 원자재 가격 – 주가 간의 음(-)의 상관관계가 아님.

과거와는 다르게, 금융상품을 이용한 헤지를 통해 마진 변동을 줄였기 때문.

예를 들어, 1990년대 국내 철강회사 재무제표에는 파생상품 자산/부채 비중이 적어(약0%~5%미만) 별도 표기되지 않았으나

현재는 선물계약, 재무상태표에 별도 항목으로 존재(금액 기준 약 30%~50%; 광산 지분 보유에 대한 환헤지).

1990년대 음식료 회사의 경우, 파생상품 헤지 설정 비율이 5%미만이었으나,

2000년대 초 CBOT 상품거래 참여를 시작으로 파생상품 헤지 비중을 높여오기 시작.

2020년대에 이르러서는 원가 대비 헤지 비중이 40~60%에 달함.

90년대는 실물 재고 축적, 장기계약에 의한 원자재 가격 변동을 헤지했지만, 2000년대에 이르러서 외환위기를 겪으며 환위험 관리와 더불어

전반적인 리스크 관리에 경각심을 갖게된 것이 원인이라고 봄.

다만, 인플레이션과 원자재 가격은 양(+)의 상관관계이지만, 인플레이션과 주식은 반대로 (-)의 상관관계임.

물가 상승 시기에는 주식투자 위험에 대비한 포트폴리오 다변화로서 원자재 시장이 도움이 될 수 있음.

결론>

현재 cape 지수1는 38~40 수준으로 1929년 대공황기(30) 보다 높고, 2000년 닷컴 버블(44) 보다는 약간 낮은 수준

과거의 경우라면 주식시장이 과열되었기에 원자재 시장이 저평가를 고려해볼 수 있겠지만,

현재는 원자재 시장투자를 주식투자 헤지 수단으로 활용하기엔 부족함.

Cape 지수란, 물가상승과 경기변동을 조정한 주가/이익 비율

P: 현재 지수 가격

: 인플레이션 조정된 과거 10년 이익